发布日期:2025-04-22 08:35 点击次数:203

出品:新浪财经上市公司商讨院走光 偷拍

2024年,四环医药延续亏空,且亏空界限进一步扩大,共杀青营业收入19.01亿元,同比微增2.2%;归母净利润亏空2.17亿元,亏空同比扩大301.1%。公司营收主要受仿制药业务连累,利润主要受革命药业务连累,只好医好意思分部事迹双增,但医好意思业务占比拟低,尚不成扭转四环医药事迹弱势,而且也靠近着各方面的锻练。

现在,国内越来越多的企业布局肉毒素领域,这无疑削减了公司的先发上风、加重公司事迹弱势。2025年4月,国度药品监督处理局医疗器械批准阐扬文献投递信息暴露,四环医药旗下渼颜空间生物科技(吉林)有限公司的打针用聚己内酯微球面部填充剂获批,这亦然国内第三款获批的青娥针。青娥针的获批是否不错助力四环医药扭转利润弱势?

三年亏近22亿元仿制药业务连累营收、革命药业务连累利润

四环医药主要从事药品研发、制造及销售业务,并于2014年头始通过代理和自研布局医好意思领域,旗下医好意思子公司渼颜空间现在已有十余款医好意思家具,其中代理家具主要汇注在本事门槛较高的打针类轻医好意思家具,自研家具则是汇注在本事门槛较低、壁垒较低的医用敷料领域,主要用于医好意思手术后创面成就。

美腿玉足比年来,四环医药的事迹发达并欺压乐不雅。2024年,四环医药杀青营业收入19.01亿元,同比微增2.2%;归母净利润亏空2.17亿元,亏空同比扩大301.1%。值得包涵的是,四环医药照旧连亏三年,2022-2024年归母净利润永别亏空19.15亿元、0.54亿元、2.17亿元。

仿制药业务一直是四环医药熟练的“现款牛”业务,直到2019年,《第一批国度重心监控合理用药药品目次(化药及生物成品)》公布,四环医药有多款药品进入国度重心监控合理用药药品目次,公司仿制药业务也因此受到影响,这也对公司合座事迹产生了弘大影响。

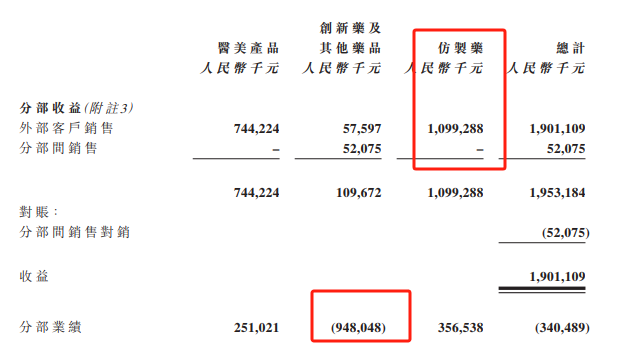

分业务来看,2024年仿制药分部共杀青收益10.99亿元,同比下落21.4%,占比58%;医好意思分部共杀青收益7.44亿元,同比增长65.4%,占比39%;革命药过甚他药品的收益为0.58亿元,同比高潮一月二388.1%,占比3%。

仿制药部分营收主如果受到集采及部分家具由关联处理应局纳入重心监控目次的影响,从而导致仿制药业务的合座平均价钱和销量年内出现较大下落。仿制药业务不息萎缩可能进一步压缩现款流,而革命药研发的高参预和不笃定性仍将连累短期利润。

2024年,四环医药不息推动仿制药向革命药及生物药领域的革命转型,由于该板块内仍有多个在研家具,本集团为保证家具的快速鼓吹走光 偷拍,弥远保持较高水平的研发开支,但生意化落地经由又较慢,这也就使得革命药分部事迹亏空界限较大,亏约9.48亿元。

革命药板块不息亏空轩竹生物赴港IPO存未知、宽广削减研发东谈主员

2022年5月,四环医药公告称,公司拟分拆控股子公司轩竹生物至A股上市,筹备包含为轩竹生物提供单独及寥落的融资平台,进而为其增长和延迟提供资金。2024年5月24日,轩竹生物主动除去IPO苦求,上交所也阻隔轩竹生物在科创板的IPO。同庚12月,轩竹生物递表港股IPO。

2024年,轩竹生物的基本面发生了一些变化。一方面,公司革命药研发从“颗粒无收”到有一款生意化药物——“安奈拉唑钠肠溶片”。另一方面,或是为了加快鼓吹轩竹生物上市,四环医药大比例裁撤研发东谈主员,使得研发用度大幅下落。

现在,安奈拉唑钠肠溶片是轩竹生物独逐个款已生意化的药物,但该家具的创收情况是否能在改日一段时辰守护增长,仍充满未知。轩竹生物招股书提到,受集采带来的降价等身分影响,中国口服PPI阛阓界限从2019年的140亿元逐年下落至2022年的106亿元,在2024年的阛阓界限瞻望也仅为103亿元。改日几年,瞻望中国口服PPI的阛阓界限也不会有较大的增长速率。

从行业竞争面貌来看,国内PPI阛阓竞争也颇为强横。公开贵寓暴露,现在已有多款PPI在中国获批上市,其中五款为仿制药,一谈被纳入了带量采购筹谋,而另一款革命药艾普拉唑也已靠近着仿制药PPI的竞争。

尽管有一款药物杀青了生意化,但轩竹生物仍未杀青盈利。招股书暴露,2022年、2023年和2024年上半年,轩竹生物永别亏空5.12亿元、3.01亿元和1.11亿元。从年报上来看,四环医药革命药过甚他药品的收益约为5760万元,同比高潮约388.1%。但由于该板块仍有多个在研家具,有较大的研发开支,是以年内该部分事迹亏空达9.48亿元。

2024年,四环医药的研发开支有所缩减,从2023年的5.78亿元缩减至2024年的4.74亿元。公司研发开支大幅缩减的根蒂原因在于研发东谈主员用度的大幅缩减。

据轩竹生物两版招股书数据暴露,搁置2022年9月30日的研发东谈主员为338东谈主,占总体职工数的比例高达83.46%;而到了2024年6月30日,研发职能的雇员数目仅为119东谈主,占比55.9%,不到两年的时辰,轩竹生物的研发东谈主员减少了65%。

短期内大比例裁撤研发东谈主员,是否影响后续研发项筹备开展?同期,该业务板块也不可能一直靠裁撤研发东谈主员以缩减研发开支,该业务板块生意化落地能否板块亏空地点仍有待进一步不雅察。

肉毒素先发上风裁汰、医好意思业务销售本钱增长青娥针可否助力四环医药扭亏?

2020年10月,四环医药独家代理的韩国生物制药公司Hugel,Inc.出产的打针型A型肉毒素“乐提葆”赢得药监局的批准上市,成为第4个获准在中国上市的A型肉毒素。2021年2月四环医药代理的该家具上市销售,也使公司受到了平时的包涵。

由于国内获批的肉毒素品牌较少,“乐提葆”(Letybo)的告捷上市为四环医药医好意思领土的设备奠定了基础。2021财年,公司医好意思业务营收及净利润永别为约3.99亿元及约2.49亿元,同比永别增长1383.3%及971.1%。一时辰,医好意思业务成为了四环医药扭改行绩弱势的执手。

2024年9月,复星医药旗下打针用A型肉毒毒素家具已赢得国度药品监督处理局批准上市,成为国内第六款获批的肉毒素家具除此以外,爱好意思客“打针用A型肉毒毒素”已完成III期临床查验,现在正处于注册陈述阶段。。跟着握住有新的家具获批进入,国内肉毒素阛阓的竞争面貌进一步加重。关于四环医药而言,这或削减公司的先发上风、进而影响医好意思板块事迹情景。

2024年,公司的销售本钱为6.59亿元,同比增长16.7%,主如果由于医好意思业务的销售增长所致。

值得包涵的是,4月1日走光 偷拍,国度药品监督处理局医疗器械批准阐扬文献投递信息暴露,四环医药旗下渼颜空间生物科技(吉林)有限公司的打针用聚己内酯微球面部填充剂获批。这是国内第三款获批的青娥针。至于青娥针是否不错扶持四环医药利润弱势,仍有待进一步不雅察。